2021.10.26

Sok fiatalnak teheti könnyebbé az első lakáshoz juttatást az az – egyelőre még csak felvetésként megjelent – jegybanki ötlet, amely szerint a jelenleginél alacsonyabb önerővel vághatnának bele a lakásvásárlásba. Ez esetben a hitelösszeg természetesen nagyobb lenne, ami azzal járhat – a mostani szabályokat és a huszonévesek átlagfizetését tekintve –, hogy a törlesztőrészlet nem minden esetben férne bele az adósságfék-feltételekbe. Ugyanakkor a fiatalok szja-mentessége, a bérek várható emelkedése, a szülők adóstársként való bevonása vagy az állami támogatások kihasználása megoldás lehet erre a problémára is – olvasható az ingatlan.com legfrissebb elemzésében.

„A fiataloknak a mostani szabályok szerint a lakás árának minimum ötödét, 20 százalékát kellene letenniük ahhoz, hogy lakáshitelből meg tudják venni a kiszemelt lakást. Ezt a limitet mérsékelné az – egyelőre csak ötletként ismert – jegybanki javaslat. Ha tényleges szabály lesz belőle, akkor a mamahotelből való távozást fontolgató fiatalok lakáshiteligényléséhez elég lenne 10 százalék, vagyis feleződne a mostani limit. Ez egyrészt

milliós nagyságrendű kezdeti kiadástól mentesítheti az érintetteket, másrészt lerövidítené az önrészre történő spórolás idejét”

– idézi az ingatlan.com közleménye Balogh Lászlót, a portál vezető gazdasági szakértőjét. „Egy ilyen szabályozás felélénkítené az első lakásnak megfelelő, garzonlakások piacát, azaz a 40 négyzetméteres és annál kisebb lakásokét, amelyek egyébként a kereslet szempontjából az utóbbi években az legnépszerűbbek között voltak.”

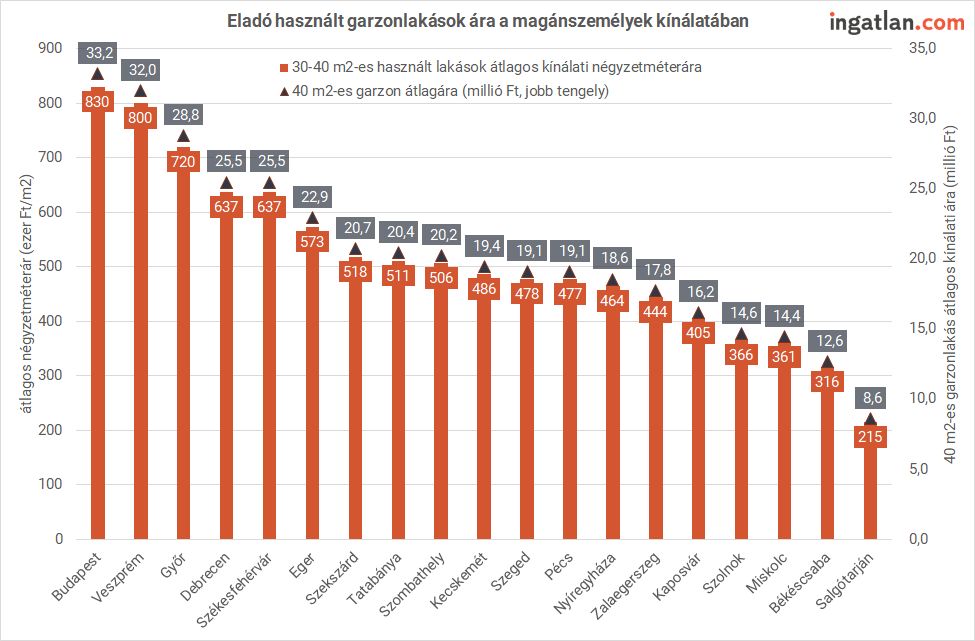

Az ingatlan.com adatai szerint október közepén a legfeljebb 40 négyzetméteres használt lakások átlagára 830 ezer forint volt. Ennél alacsonyabb, 804 ezer forintos négyzetméterár jellemezte például a XIV. kerületet, a legolcsóbban pedig XX kerületben kínálják az eladó garzonokat, itt a négyzetméterár 605 ezer forintot tett ki. A VI., VII., XIII. és XI. kerületben 836-997 ezer forintot tett ki a négyzetméterár, a legdrágábbak városrészek közé tartoznak a hegyvidéki kerületek, a II. és XII. kerületben 1 millió forint felett járnak az átlagos négyzetméterárak. A hasonló méretű fővárosi új lakások esetében az átlagos négyzetméterár 655 és 1,3 millió forint között szóródik, az átlag pedig 1,02 millió forintot tett ki. A megyeszékhelyek közül Győrben 720 ezer, Debrecenben 637 ezer, Szegeden 478 ezer, Pécsen 477 ezer forintért, MIskolcon pedig 361 ezer forintért kínálták eladásra a maxium 40 négyzetméteres használt lakásokat, az új lakások esetében pedig ezekben a városokban 735-788 ezer forint volt az átlag.

(A kép kattintással nagyobb méretben megnyitható)

A kínálati átlagárak alapján egy 35-40 négyzetméteres használt fővárosi lakás 29-33 millió forintba került a fővárosban. A jegybanki javaslat alapján akár ennek az összegnek a tizedével bele lehet vágni a lakáshitel-felvételbe, azaz 26,1-29,9 millió forintos kölcsönre lenne szükség. Az ingatlan.com-csoporthoz tartozó money.hu kalkulációi szerint ekkora hitelösszegnél a végig fix kamatozású, 20 éves futamidejű lakáshitelek havi törlesztője 166-191 ezer forint lenne. Ez azonban

a huszonéves fiatalok idei első féléves 244 ezer forintos nettó átlagos fizetését nézve jelentős kiadás, és nem fér bele az az úgynevezett adósságfék-szabályokba, amelyek szerint legföljebb a nettó jövedelem felét lehet hiteltörlesztésre fordítani.

A havi büdzsét amúgy sem érdemes kifeszíteni az 50 százalékos törlesztési limitig, és az is lényeges, hogy az adósságfék-szabálynál a bankok szigorúbbak is lehetnek. Így pusztán a hitelfedezeti mutató emelése nem feltétlenül hoz mindenkinek érdemi változást. Természetesen a fiatalok táborán belül is komoly eltérések lehetnek a fizetések között, vannak olyan ágazatok, amelyek az átlagfizetésnél jóval nagyobb bér nyújtanak, amelyek esetében már belefér a törlesztés.

A money.hu szakértői szerint ugyanakkor több államilag támogatott megoldás elérhető a fiataloknak, amelyek igénybevétele esetén mégis érdemes és lehetséges hitelt felvenni az első lakás megszerzéséhez. A gyermekvállalást tervező házaspároknak például a babaváró kölcsön is opció, amelynek segítségével több 10 ezer forinttal szorítható le a havi törlesztés.

A házaspárok esetén pedig mindketten lehetnek adóstársak, ebben az esetben több jövedelemre oszlik el a hitelteher.

Azt sem szabad elfelejteni, hogy az első lakáshoz jutás sok esetben a szülők segítségével történik, akik vagy közvetlen támogatással, vagy a hitel adóstársaként tudják segíteni a fiatalokat – mindezzel együtt már rábólinthatnak a bankok az igénylésre.

Balogh László azt is hozzátette, a 25 év alattiak szja-mentessége javítja a fiatalok esélyeit, ezzel ugyanis magasabb lesz a nettó jövedelmük 2022-ben. Könnyítést jelenthetne az érintett fiataloknak az is, ha a 10 százalékos önrész mellett valamilyen állami garanciaprogram kapcsolódna a kölcsönhöz.

(Nyitókép: Nattanan Kanchanaprat, pixabay.com)

A jelzálogjog és a végrehajtási jogok mellett például a szolgalmi jogoknak is lehetnek nem kívánt következményeik.

Bővebben >>>>Más-más iratokat kell ellenőriznünk üres telek, felépítménnyel rendelkező ingatlan és lakás esetében.

Bővebben >>>>A valóságban fennálló méretek eltérhetnek a térképmásolat méreteitől.

Bővebben >>>>Osztatlan közös tulajdon, illetve társasház esetén szükségesek ezek a dokumentumok.

Bővebben >>>>Az építésügyi előírásoktól függ, hogy milyen építési, átalakítási, bővítési tevékenységet (nem) végezhetünk.

Bővebben >>>>A helyi szabályozás megtilthatja például bizonyos anyagok vagy színek használatát, meghatározhatja a tető lehetséges formáját.

Bővebben >>>>Az önkormányzati rendelet által rögzített tilalom vagy kötelezettség akkor is fennáll, ha a tulajdoni lapon ez nem jelenik meg.

Bővebben >>>>Ha valamilyen fontos közmű nem elérhető az ingatlanon, tájékozódjunk, hogy a bekötésre lesz-e lehetőség.

Bővebben >>>>A választott helyszín nagymértékben és hosszú távon befolyásolja későbbi energiafelhasználásunkat, komfortunkat, közérzetünket és életformánkat.

Bővebben >>>>Az önerő mellett pénzintézeti hitellel és állami támogatásokkal kalkulálhatunk.

Bővebben >>>>Az illetékkedvezményekkel sok pénzt lehet megspórolni.

Bővebben >>>>Mindenképpen szükség lesz ügyvédre vagy közjegyzőre.

Bővebben >>>>A vevő csak akkor lesz tulajdonos, ha ezt a Földhivatalnál a tulajdoni lapra bejegyezték.

Bővebben >>>>Ha az adott ingatlanra valakinek elővásárlási joga van, akkor az eladónak „vételi ajánlatot” kell kapnia attól a harmadik személytől, aki meg kívánja vásárolni az ingatlant. Ezután az eladónak az elővásárlásra jogosult személyhez kell fordulnia egy „elővásárlási jog gyakorlására való felhívás” formájában. Ha az elővásárlásra jogosult személy nem kíván élni ezzel a jogával, akkor egy „elővásárlási jogról lemondó nyilatkozatot” ad az eladónak. Ha a eladó ezt megkapta, csak akkor adhatja el az ingatlant harmadik személynek.

Itt a VÉTELI AJÁNLAT céljára adunk egy formadokumentumot, melyet regisztrált felhasználóink tölthetnek le.

Bővebben >>>>Ha az adott ingatlanra valakinek elővásárlási joga van, akkor az eladónak „vételi ajánlatot” kell kapnia attól a harmadik személytől, aki meg kívánja vásárolni az ingatlant. Ezután az eladónak az elővásárlásra jogosult személyhez kell fordulnia egy „elővásárlási jog gyakorlására való felhívás” formájában. Ha az elővásárlásra jogosult személy nem kíván élni ezzel a jogával, akkor egy „elővásárlási jogról lemondó nyilatkozatot” ad az eladónak. Ha a eladó ezt megkapta, csak akkor adhatja el az ingatlant harmadik személynek.

Itt az ELŐVÁSÁRLÁSI JOG GYAKORLÁSÁRA VALÓ FELHÍVÁS céljára adunk egy formadokumentumot, melyet regisztrált felhasználóink tölthetnek le.

Bővebben >>>>Ha az adott ingatlanra valakinek elővásárlási joga van, akkor az eladónak „vételi ajánlatot” kell kapnia attól a harmadik személytől, aki meg kívánja vásárolni az ingatlant. Ezután az eladónak az elővásárlásra jogosult személyhez kell fordulnia egy „elővásárlási jog gyakorlására való felhívás” formájában. Ha az elővásárlásra jogosult személy nem kíván élni ezzel a jogával, akkor egy „elővásárlási jogról lemondó nyilatkozatot” ad az eladónak. Ha a eladó ezt megkapta, csak akkor adhatja el az ingatlant harmadik személynek.

Itt az ELŐVÁSÁRLÁSI JOGRÓL LEMONDÓ NYILATKOZAT céljára adunk egy formadokumentumot, melyet regisztrált felhasználóink tölthetnek le.

Bővebben >>>>

A vételi ajánlat elfogadása előtt az eladónak kell ezt megtennie.

Bővebben >>>>A bank nem adott hitelt, és bővíteni sem lehetett.

Bővebben >>>>Meghiúsult a vevő bővítési terve.

Bővebben >>>>Emiatt nem lehetett rá házat építeni.

Bővebben >>>>Csak az övezeti besorolásból derült ki.

Bővebben >>>>A geodéziai felméréskor derült ki, hogy a ház belóg az oldalkertbe.

Bővebben >>>>Az önkormányzati „útlejegyzés” csak a településrendezési tervből derült ki.

Bővebben >>>>A vevőt terhelte a bírság.

Bővebben >>>>

■ Hitelből építkezünk – mire számítsunk?

■ 2023-ban még változatlan feltételekkel elérhető a CSOK építkezéshez – mire figyeljünk?

■ Még mindig lehet alkudozni a bankokkal a hitelkamatokról, de szűkül a mozgástér

■ Már elérhetők a kedvezményes kamatozású zöld lakáshitelek, de nem minden bank ugyanazt kínálja

■ Lakásvásárlás tervezőasztalról – mire figyeljünk?

■ Tavasszal a lakáshitelek is bezöldülnek

■ Újabb lakástakarék-lehetőség érhető el - jó hír a magasabb hozamra vágyóknak

■ Miért előnyösek a fogyasztóbarát lakáshitelek, és mire érdemes figyelni, ha ilyet veszünk fel?

■ A megváltozott ingatlanpiaci helyzetben nem feltétlenül járnak rosszul a hitelből vásárlók

■ Az ingatlan-adásvételeket is célba vették a bankszámlával trükköző csalók

■ Megszűnik a CSOK mostani formája

■ Tévesek voltak a híradások: mégis kötelező lesz energetikai tanúsítványt készíttetni ingatlaneladás és -bérbeadás esetén

■ Építkezői Konzultáció 2023. április 1-én

■ Megjelent a rendelet: a legtöbb állami lakástámogatási formát meghosszabbítja a kormány

■ Építkezői Konzultáció 2022. április 9-én

■ Lakóházépítés, -felújítás: Ön mennyire ismeri a jogszabályi előírásokat?

■ Zűrös ingatlanok – nagyon vigyázzunk, ha ilyet vásárolnánk

■ Aki „trükközik” a CSOK-kal, annak az illetéket is be kell fizetnie utólag

■ Új lehetőség a CSOK-elszámolásnál és az otthonfelújítási kölcsön felvételénél

■ Jelentősen átalakul a helyi építési szabályozás rendszere